Mai 2022 – Im Rahmen der IBOR-Reform werden Referenzzinssätze von IBORs auf risikofreie Referenzzinssätze (RFRs) umgestellt. Die IBOR-Reform gilt als eine der größten Veränderungen im Finanzmarkt seit der Einführung des Euros. Erfahren Sie hier, was dahinter steckt, wie sich die Hamburg Commercial Bank auf den großen Wandel vorbereitet und was das konkret für die Kund:innen der Bank bedeutet.

Hintergrund

IBOR ist das Kürzel für „Interbank Offered Rate“ – also jenen Zinsen, zu denen sich Banken auf dem Interbankenmarkt untereinander Geld leihen. Sie dienen zugleich als Referenzzinssätze für eine Vielzahl zinsgebundener Finanzprodukte – von variablen Krediten und Anleihen über Hypotheken bis hin zu Derivaten. Sie existieren in verschiedenen Varianten, d.h. in verschiedenen Währungen und Laufzeiten.

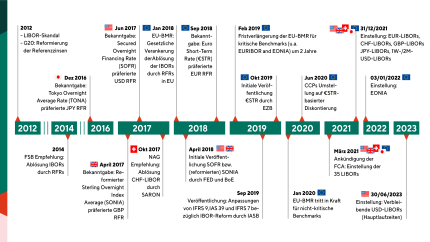

Die IBORs stehen in der Kritik. Denn die Berechnung basiert nicht auf tatsächlich abgewickelten Transaktionen, sondern auf den Einschätzungen von Panel-Banken, zu welchen Konditionen Geld untereinander für verschiedene Laufzeiten verliehen werden kann. Die mangelnde Transparenz der Berechnung hat IBORs anfällig für Manipulationen gemacht und das Vertrauen im Interbankenmarkt beeinträchtigt. Vor diesem Hintergrund wurde – anlässlich des sogenannten LIBOR-Skandals in 2011 – die Reform der IBORs durch die G20 angestoßen. Weitere Informationen zum Hintergrund der IBOR-Reform finden sich in Abbildung 1.

Abbildung 1: Historischer Abriss der IBOR-Reform

Die IBOR-Reform besteht aus mehreren gleichgerichteten Initiativen von supranationalen Gremien (G20, FSB), Zentralbanken und Vertretern des Bankensektors. Ziel der Reform ist, transparente sowie resiliente Referenzzinssätze zu entwickeln und zu etablieren, um das Vertrauen der Marktakteure in die Referenzzinsätze sicherzustellen. Mit der seit 2018 gültigen EU-Benchmark-Verordnung (EU-BMR), wurde das Ende der IBORs in der Europäischen Union gesetzlich verankert. Als Ersatz für IBORs wurden alternative Referenzzinssätze entwickelt und bestimmt, darunter insbesondere risikofreie Referenzzinssätze (RFRs). Abbildung 2 gibt einen Überblick über die wichtigsten Referenzzinssätze, einschließlich der Quotierungsfristen von IBORs und nachfolgender Referenzzinssätze.

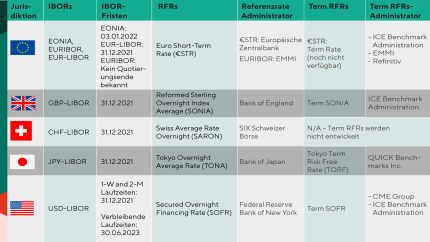

Abbildung 2: Die weltweit wichtigsten Referenzzinssätze

Methodische Unterschiede der Referenzzinssätze

Der fundamentale Unterschied zwischen den bisherigen IBORs und den neuen RFRs: IBORs sind Terminzinssätze. Sie werden durch Panel-Banken auf Basis von Expertenschätzungen bezüglich der zukünftigen Zinsentwicklung des Interbankenmarkts für verschiedene Laufzeiten vorausschauend bestimmt.

Die neuen RFRs dagegen sind Tageszinssätze. Sie werden auf Basis realer Übernacht-Transaktionen im Geldmarkt bestimmt, z.B. in Form institutioneller Einlagengeschäfte und besicherter Repo-Transaktionen. Zinszahlungen werden daher nicht mehr zu Beginn, sondern erst rückwirkend am Ende einer Zinsperiode fixiert. Um RFRs auch für Zeitperioden von länger als einem Tag verwenden zu können, wurden neue (Zinseszins-) Berechnungsmethoden entwickelt. Aufgrund der kurzen Laufzeit und der hohen Sicherheit der zugrundeliegenden Übernacht-Transaktionen bilden RFRs im Vergleich zu IBORs geringere Kredit- und Liquiditätsrisiken ab.

Als eine relativ neue Weiterentwicklung gibt es alternativ zu den RFRs sogenannten Term RFRs, z.B. Term SOFR bzw. Term SONIA. Diese leiten sich aus RFR-basierten Derivatetransaktionen ab. Gleichzeitig haben sie im Unterschied zu RFRs und analog zu den IBORs eine zukunftsgerichtete Terminstruktur.

Abbildung 3 fasst die wesentlichen Unterschiede in der Methodik der IBORs, RFRs und Term RFRs zusammen.

Abbildung 3: Wesentliche Unterschiede der Referenzzinssätze

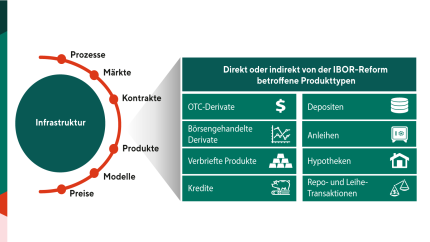

Die Umstellung von Finanzprodukten mit variabler Verzinsung mit Referenz an die IBORs auf RFRs und Term RFRs erfordert umfassende Anpassungen der zugrunde liegenden technischen Infrastruktur der HCOB. Unter anderem müssen Prozesse, Methoden und Modelle angepasst werden, um den veränderten Methoden von RFRs und Term RFRs Rechnung zu tragen. Daneben gilt es, die noch bestehende IBOR-basierte Verträge auf RFRs oder Term RFRs umzustellen (vgl. Abbildung 4 für einen Überblick über den Umfang der mit der IBOR-Reform erforderlichen Umstellungen).

Abbildung 4: Umfang der IBOR-Reform

Umstellung der LIBOR-Bestände

Rund eine Dekade nach dem LIBOR-Skandal laufen die Quotierungen der IBORs sukzessive aus. Per Ende 2021 wurden bereits insgesamt 24 der 35 LIBOR-Sätze eingestellt:

- sämtliche Laufzeiten der LIBORs für die Währungen EUR und CHF;

- die Laufzeiten 1 Woche und 2 Monate des USD-LIBORs;

- die Laufzeiten O/N, 1 Woche, 2 Monate und 12 Monate der LIBORs für die Währungen GBP und JPY.

Außerdem wurde per Anfang 2022 der EONIA eingestellt.

Die Laufzeiten 1, 3 und 6 Monate der GBP-/JPY-LIBORs laufen auf synthetischer Basis weiter. Sie haben jedoch keine Repräsentativität mehr und dürfen nur in Ausnahmefällen („Tough Legacy“) für Bestandsgeschäft verwendet werden. Die Quotierung der synthetischen LIBORs ist befristet. Die synthetischen JPY-LIBOR Laufzeiten werden voraussichtlich bereits per Ende 2022 eingestellt. Auch die Verfügbarkeit der synthetischen GBP-LIBOR Laufzeiten ist nicht über 2022 hinaus garantiert.

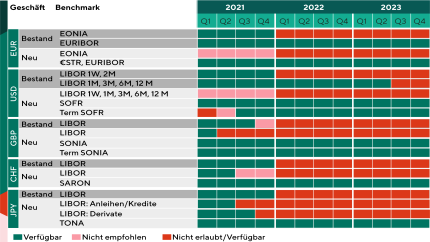

Für die restlichen Laufzeiten des USD-LIBORs gilt eine verlängerte Frist bis Mitte 2023. Für Neugeschäft ist zu beachten, dass währungsübergreifend einschlägige Regulatoren ausdrücklich empfehlen, von der Verwendung des USD-LIBORs ab 2022 abzusehen. Somit liegt der Fokus der IBOR-Reform gegenwärtig auf der Umstellung des USD-LIBOR Bestandsgeschäftes. Abbildung 5 fasst die Fristen der wichtigsten IBORs sowie die Verfügbarkeit entsprechender RFRs bzw. Term RFRs zusammen.

Abbildung 5: Zeitleiste der Umstellung von IBORs auf RFRs bzw. Term RFRs

Reibungslosen Übergang für Kund:innen garantieren

Die Hamburg Commercial Bank ist gut vorbereitet, ihren Kund:innen einen reibungslosen Übergang zu ermöglichen. In bankübergreifenden IBOR-Arbeitsgruppen arbeiten die IBOR-Experten der HCOB aktiv an der Umstellung auf die neuen RFRs. Die HCOB steht darüber im regen Austausch mit anderen Finanzinstituten und hat relevante Marktentwicklungen im Blick. Dadurch können wir effizient mit Herausforderungen der Umstellung umgehen und flexibel auf aktuelle Entwicklungen reagieren.

In Übereinstimmung mit Empfehlungen einschlägiger IBOR-Arbeitsgruppen wird HCOB das USD-LIBOR Bestandsgeschäft bis Ende Juni 2023 auf RFRs oder Term RFRs überführen. Damit einhergehende Vertragsanpassungen werden eng mit den betroffenen Kund:innen abgestimmt.

FAQ

Was sind IBORs?

Was sind IBORs?

IBORs (Interbank Offered Rates) sind durchschnittliche Zinssätze, zu denen Banken sich untereinander Geld leihen. Die Laufzeiten der zugrunde liegenden Kredite reichen von Übernacht bis zu 12 Monaten. IBORs fungieren als Referenzzinssätze für zinsgebundene Finanzprodukte, z.B. Derivate, variable Kredite oder Anleihen. Als solche sind sie für den Finanzmarkt von zentraler Bedeutung.

IBORs sind bzw. waren für verschiedene Währungen verfügbar. Zu den wichtigsten IBORs gehören die USD-/GBP- /EUR-/CHF-/JPY-LIBORs sowie der EONIA und der EURIBOR. Der Großteil davon wurde im Rahmen der IBOR-Reform bereits eingestellt (vgl. unten).

Was ist die IBOR-Reform?

Was ist die IBOR-Reform?

Die IBOR-Reform bezeichnet die Umstellung der Referenzzinssätze von IBORs auf alternative Referenzzinssätze, darunter insbesondere RFRs.

Was ist der Stand der IBOR-Reform?

Was ist der Stand der IBOR-Reform?

Wir befinden uns in einer Übergangsphase, in der sowohl die alten IBORs als auch die neuen RFRs gehandelt werden. Die global wichtigsten RFRs (SOFR, SONIA, €STR, SARON und TONA) wurden eingeführt. Zudem wurde der EURIBOR gemäß den Anforderungen der EU-BMR reformiert. Gleichzeitig quotieren Bestände zinsgebundener Finanzprodukte zum Teil auf den alten IBORs. Gleichwohl laufen die Quotierungen der IBORs aus. Per Ende 2021 wurden bereits 24 der 35 LIBOR-Sätze eingestellt:

- sämtliche Laufzeiten der LIBORs für die Währungen EUR und CHF;

- die Laufzeiten 1 Woche und 2 Monate des USD-LIBORs;

- die Laufzeiten O/N, 1 Woche, 2 Monate und 12 Monate der LIBORs für die Währungen GBP und JPY.

Außerdem wurde per Anfang 2022 der EONIA eingestellt.

Die Laufzeiten 1, 3 und 6 Monate der GBP-/JPY-LIBORs laufen zwar auf synthetischer Basis weiter. Sie haben jedoch keine Repräsentativität mehr und dürfen nur in Ausnahmefällen („Tough Legacy“) für Bestandsgeschäft verwendet werden. Die Quotierung der synthetischen LIBORs ist befristet. Die synthetischen JPY-LIBOR Laufzeiten werden voraussichtlich bereits per Ende 2022 eingestellt. Auch die Verfügbarkeit der synthetischen GBP-LIBOR Laufzeiten ist nicht über 2022 hinaus garantiert.

Für die restlichen Laufzeiten des USD-LIBORs gilt eine verlängerte Frist bis Mitte 2023. Für Neugeschäft ist zu beachten, dass währungsübergreifend einschlägige Regulatoren ausdrücklich empfehlen, von der Verwendung des USD-LIBORs ab 2022 abzusehen. Somit liegt der Fokus der IBOR-Reform gegenwärtig auf der Umstellung des USD-LIBOR Bestandsgeschäftes.

Was passiert mit dem EURIBOR?

Was passiert mit dem EURIBOR?

Der EURIBOR wurde reformiert – seine neue Berechnungsmethodik basiert zum Teil auch auf realen Transaktionen. Er erfüllt die Anforderungen der EU-BMR und kann somit angewendet werden. Ob der EURIBOR dauerhaft bestehen bleibt, ist per jetzigem Stand offen.

Warum ist die Umstellung der IBOR-Bestände auf risikofreie Referenzzinssätze (RFRs) notwendig?

Warum ist die Umstellung der IBOR-Bestände auf risikofreie Referenzzinssätze (RFRs) notwendig?

IBORs stehen in der Kritik. Denn die Berechnung basiert nicht auf tatsächlich abgewickelten Transaktionen, sondern auf den Einschätzungen von Panel-Banken bezüglich zukünftiger Refinanzierungskosten. Die mangelnde Transparenz der Berechnung hat IBORs anfällig gemacht für Manipulationen und das Vertrauen im Interbankenmarkt beeinträchtigt. Vor diesem Hintergrund wurde – anlässlich des LIBOR-Skandals in 2011 – die Reform der IBORs durch die G20 angestoßen. Ziel der Reform ist, transparente sowie resiliente Referenzzinssätze zu entwickeln und zu etablieren, um das Vertrauen der Marktakteure in die Referenzzinsätze sicherzustellen. Mit der seit 2018 gültigen EU-Benchmark-Verordnung (EU-BMR), wurde das Ende der IBORs in der Europäischen Union gesetzlich verankert. Als Ersatz für IBORs wurden alternative Referenzzinssätze entwickelt und bestimmt, darunter insbesondere risikofreie Referenzzinssätze (RFRs).

Wie unterscheiden sich RFRs von IBORs?

Wie unterscheiden sich RFRs von IBORs?

Der fundamentale Unterschied zwischen den bisherigen IBORs und den neuen RFRs: IBORs sind Terminzinssätze. Sie werden durch Panel-Banken auf Basis von Expertenschätzungen bezüglich der zukünftigen Zinsentwicklung des Interbankenmarkts für verschiedene Laufzeiten vorausschauend bestimmt.

Die neuen RFRs dagegen sind Tageszinssätze. Sie werden auf Basis realer Übernacht-Transaktionen im Geldmarkt bestimmt, z.B. in Form institutioneller Einlagengeschäfte und besicherter Repo-Transaktionen. Zinszahlungen werden daher nicht mehr zu Beginn, sondern erst rückwirkend am Ende einer Zinsperiode fixiert. Um RFRs auch für Zeitperioden von länger als einem Tag verwenden zu können, wurden neue Zinsberechnungsmethoden entwickelt. Aufgrund der kurzen Laufzeit und der hohen Sicherheit der zugrundeliegenden Übernacht-Transaktionen bilden RFRs im Vergleich zu IBORs geringere Kredit- und Liquiditätsrisiken ab.

Alternativ zu den RFRs gibt es für USD und GBP die sogenannten Term RFRs, d.h. Term SOFR bzw. Term SONIA. Diese leiten sich aus RFR-basierten Derivatetransaktionen ab. Gleichzeitig haben sie im Unterschied zu RFRs und analog zu den IBORs eine zukunftsgerichtete Terminstruktur.

Wie kann dem Unterschied zwischen IBORs und RFRs bei der Bestandsumstellung Rechnung getragen werden?

Wie kann dem Unterschied zwischen IBORs und RFRs bei der Bestandsumstellung Rechnung getragen werden?

Der Referenzzins LIBOR beinhaltet anders als die RFRs einen bankspezifischen Risikoaufschlag und eine Laufzeitkomponente. RFRs basieren hingegen auf nahezu risikofreien Übernacht-Transaktionen. Sie beinhalten mithin im Unterschied zum LIBOR nur minimale Prämien für Kredit- und Liquiditätsrisiken. Um diesen ökonomischen Unterschied auszugleichen, sollte bei der Umstellung von LIBOR auf RFR ein Credit Adjustment Spread (CAS) berücksichtigt werden.

Der CAS entspricht den in LIBORs im Vergleich zu RFRs zusätzlich enthaltenen Prämien für Kredit- und Liquiditätsrisiken.

Wie lange können IBORs noch genutzt werden?

Wie lange können IBORs noch genutzt werden?

In Betreff Neugeschäft gelten währungsübergreifend die ausdrücklichen Empfehlungen der einschlägigen Regulatoren, auf die Verwendung von LIBOR ab 2022 zu verzichten. EURIBOR darf hingegen weiterhin verwendet werden.

In Betreff Bestandsgeschäft laufen die Quotierungen der IBORs sukzessive aus. Per Ende 2021 wurden bereits 24 der 35 LIBOR-Sätze eingestellt:

- sämtliche Laufzeiten der LIBORs für die Währungen EUR und CHF;

- die Laufzeiten 1 Woche und 2 Monate des USD-LIBORs;

- die Laufzeiten O/N, 1 Woche, 2 Monate und 12 Monate der LIBORs für die Währungen GBP und JPY.

Außerdem wurde per Anfang 2022 der EONIA eingestellt.

Die Laufzeiten 1, 3 und 6 Monate der GBP-/JPY-LIBORs laufen zwar auf synthetischer Basis weiter. Sie haben jedoch keine Repräsentativität mehr und dürfen nur in Ausnahmefällen („Tough Legacy“) für Bestandsgeschäft verwendet werden. Die Quotierung der synthetischen LIBORs ist befristet. Die synthetischen JPY-LIBOR Laufzeiten werden voraussichtlich bereits per Ende 2022 eingestellt. Auch die Verfügbarkeit der synthetischen GBP-LIBOR Laufzeiten ist nicht über 2022 hinaus garantiert.

Für die restlichen Laufzeiten des USD-LIBORs gilt eine verlängerte Frist bis Mitte 2023.

Kontakt:

Die Hamburg Commercial Bank wird Sie über die weitere Entwicklung der IBOR-Reform auf dem Laufenden halten.

Mit zwischenzeitlich auftretenden Fragen können Sie sich jederzeit gern über benchmark-reform@hcob-bank.com an uns wenden.

Weiterführende Informationen:

Detaillierte Informationen zur IBOR-Reform finden Sie zusätzlich auf den Webseiten der nationalen IBOR-Arbeitsgruppen und Industrieorganisationen:

- ECB Working Group on Euro Risk-Free Rates , EZB Arbeitsgruppe

- Alternative Reference Rates Committee (ARRC) , Federal Reserve Board und New York Fed Arbeitsgruppe

- Working Group on Sterling Risk-Free Reference Rates , Bank of England Arbeitsgruppe

- National Working Group on Swiss Franc Reference Rates , Swiss National Bank Arbeitsgruppe

- Cross-Industry Committee on Japanese Yen Interest Rate Benchmarks , Bank of Japan Arbeitsgruppe

- International Swaps and Derivatives Association

- Financial Stability Board